Официальный сайт

Книги

")

")

(2011)")

")

")

")

Российский капитализм как социальная система

Извлечение инсайдерской ренты определяет распределение национального дохода в нашем обществе, характеризующимся стремительным ростом социального неравенства.[1] Разумеется, все капиталистические экономики (характеризуются они или нет извлечением инсайдерской ренты) обычно проявляют тенденцию к усилению материального неравенства. Не удивительно, что это полностью относится и к России. Но существуют различные типы капитализма. Западный капитализм ввиду высокой экономической эффективности, демократических традиций и доминирования над периферией достигает высокой степени социальной стабильности, перераспределяя национальный доход. Российский периферийный, полуфеодальный капитализм – нет. Как показано выше, инсайдерская рента в отличие от предпринимательской прибыли предполагает не столько эффективное ведение бизнеса, сколько механизм внеэкономического принуждения (инфраструктура контроля). Одним из важнейших источников ренты является урезание фонда оплаты труда. В силу этого социальное неравенство в периферийных капиталистических обществах, подобных России, неизбежно будет больше, чем в Западных странах. Это означает сужение ёмкости внутреннего рынка, так как в современном обществе его основу составляет спрос наёмных работников. Это значит, что если бы российский капитализм перешел от максимизации инсайдерской ренты к максимизации предпринимательской прибыли, то спрос на качественную рабочую силу побудил бы капиталистов повысить зарплату, и емкость внутреннего рынка возросла бы. На это можно возразить, что в 2000-е гг. приток нефтедолларов в страну привел к росту доходов всего населения страны. Однако данные официальной статистики говорят о том, что доля доходов 80% (!) населения России в совокупных денежных доходах непрерывно уменьшалась в 2002–2009 гг., и только одной пятой самых богатых – росла.[2] Следовательно, средние показатели уровня жизни маскируют рост социального неравенства. Такой вывод подтверждается исследованиями. В четвертом квартале 2010 г. правительство РФ установило величину прожиточного минимума на душу населения в целом по стране на уровне 5,902 тыс. руб. При этом для трудоспособного населения этот показатель составил 6,367 тыс. руб. (210–215 долл. США – Р.Д.), для пенсионеров – 4,683 тыс. руб., детей – 5,709 тыс. руб. Как отмечают специалисты центра экономических исследований «РИА-аналитика»: «Двух заработных плат едва хватает на необходимые четыре прожиточных минимума. Остаток на семью в 36 регионах не превышает 10 тысяч рублей (330–350 долл. США – Р.Д.). И это при том, что прожиточный минимум в нашей стране – величина более чем скромная и с большой натяжкой характеризует биологический уровень выживания» (Цит. по: (РИА-аналитика, 2011)). В результате снижается объем продаж наших компаний и падают их прибыли, что ограничивает накопление фондов и подрывает стимулы для инвестиций. Это значит, что в условиях меньшего социального неравенства емкость внутреннего рынка была бы больше, и соответственно выросли бы и прибыли.

Инсайдерская рента оказалась главным фактором формирования структуры цен, определяющей межотраслевые финансовые потоки в нашей экономике. Наиболее сильными оказались группировки капитала из экспортно-ориентированного энергосырьевого сектора российской экономики, в силу чего сложился диспаритет цен в их пользу и в ущерб обрабатывающей промышленности (Дзарасов и Новоженов, 2005, с. 124–146). Результатом ориентации российского крупного бизнеса на извлечение краткосрочной ренты стали ущербные инвестиционные стратегии отечественных компаний (Dzarasov, 2011; 2007, ch. 6). Именно этим объясняется плачевное состояние фонда основного капитала страны. Так, в 2007 г. средний срок жизни машин и оборудования в промышленности превышал 21 год. Доля того же показателя в составе основных фондов промышленности в возрасте свыше 20 лет составляла 51,5%, 10-ти лет – 13,7, 15-ти лет – 25,9% (Корнев, 2009, с. 147). В этих условиях трудно говорить и об инновационном развитии страны: в 2007 г. инновации осуществляло менее 10% предприятий России, а доля инновационных товаров и услуг в отгруженной продукции предприятий составляла около 5%.[3] Систематический вывод инсайдерской ренты с предприятий с последующим её накоплением за рубежом ведет к тому, что теряют эффективность налоговые стимулы и денежная политика.[4] В самом деле, сэкономленные благодаря снижению налогов средства будут присвоены доминирующими группами в виде ренты, и производство не возрастет. С другой стороны, практика систематического вывода части финансовых потоков с предприятий ведет к взиманию банками высокой премии за риск, резко ограничивает возможности привлечения кредитов, и, тем самым, снижает действие банковского мультипликатора, и подрывает предложение денег.

В 2000-е гг. в связи с высокими экспортными доходами некоторых российских компаний, в страну притекли значительные финансовые ресурсы с мирового рынка ссудного капитала, что привело к падению ставки банковского капитала по коммерческим кредитам. Средневзвешенная ставка по коммерческим кредитам нефинансовым организациям сроком до 1 года снизилась с 24,43% в 2000 г. до 10,03% в 2007 г. В эти же годы в Великобритании она составляла 3,69–5,98%, во Франции – менее 7%, в США колебалась в пределах 4–9%, в Японии – около 2%.[5] В феврале 2011 г. ставка по кредитам в России составила 8,7%.[6] В марте 2011 г. Prime rates charged by US banks достигали всего лишь 3,25%.[7] Таким образом, и в самых благоприятных условиях (под дождем нефтедолларов), и в условиях кризиса банковский процент в России заметно выше, чем в Западных странах-нефтеимпортерах. Кейс-стади российской компании, финансировавшей свою программу инвестиций за счет кредитов, показало, что ставка процента по кредитам для нее формировалась по принципу: interest rate LIBOR plus 4,4% (Dzarasov, 2007, p. 188). Эта добавка и отражает специфическую премию за риск, выплачиваемую банкам российскими компаниями.

Кроме того, денежная политика российских властей определяется стремлением поддерживать валютный курс, выгодный нефтеэкспортерам. Деньги печатаются, исходя из необходимости покупать «избыточную» часть долларов, угрожающую привести к падению курса рубля и обесценению выручки экспортеров, обмениваемой на национальную валюту.[8] В целом в 2000-е гг., по мнению С. Сулакшина, из финансового оборота страны изъято 2,0–2,6 трлн долл. (Сулакшин, 2007, с. 79, 80). Бегство иностранного и вывоз российского капитала резко усилились именно в последнем квартале 2008 г. В этот же период произошло и падение цен на энергоносители на мировом рынке. Получилось, что предложение валюты сократилось, а спрос на нее значительно возрос. Тем самым, был нанесен тяжелый удар по экономике страны. Поскольку исчез «излишек» предложения валюты по сравнению со спросом, то денежная эмиссия могла стать источником финансирования внутреннего спроса и производства. Это могло смягчить последствия экономического кризиса. Однако правительство на такой шаг не пошло. Не имея цели покупать дополнительную валюту, оно отказалось от эмиссии и сжало предложение денег (Маневич, 2009, с. 3, 4). В результате кризисный спад российской экономики в 2009 г. достиг 7,9% ВВП,[9] что выше, чем в других странах мира. Лишь в четвертом квартале 2008 г. беспрецедентно крупные ресурсы Центрального Банка РФ были направлены на поддержку банковской системы, что смягчило глубину кризиса. Однако уже в начале 2009 г. ЦБ вернулся к прежней политике (Маневич, 2010, с. 22). Кроме того, специалисты предупреждали, что выплаты предоставленных кредитов будут сдерживать выход из кризиса.[10] Следует учитывать и повышательное влияние денежной политики на ставку банковского процента плюс к высокой премии за риск. Ставка рефинансирования (rate of refunding) российского Центрального Банка (ЦБ) достигала в середине 1990-х гг. абсурдных цифр, превышавших 200%. В дальнейшем произошло ее снижение до уровня 10–13% в 2004–2007 гг. В тот же период на Западе ставка центральных банков была много ниже: в Германии она составила всего 3–5%, в США – 3,15–4,83%, в Канаде – 2,75–4,50%.[11] В кризисный период ставка рефинансирования ЦБ РФ снизилась еще больше и достигла уровня 8% к 2011 г.[12] Однако это намного выше, чем, например, в США, где ставка по федеральным резервным фондам (Fed Funds Rate) установлена на уровне 0,25%.[13] В целом, эксперты оценивают политику «финансового таргетирования» (financial targeting) российских денежных властей как тормоз экономического роста (Варьяш, 2010). Таким образом, политика Центробанка подчинена интересам господствующей группировки крупного бизнеса, а не необходимости обеспечить совокупный спрос, достаточный для роста внутреннего рынка.

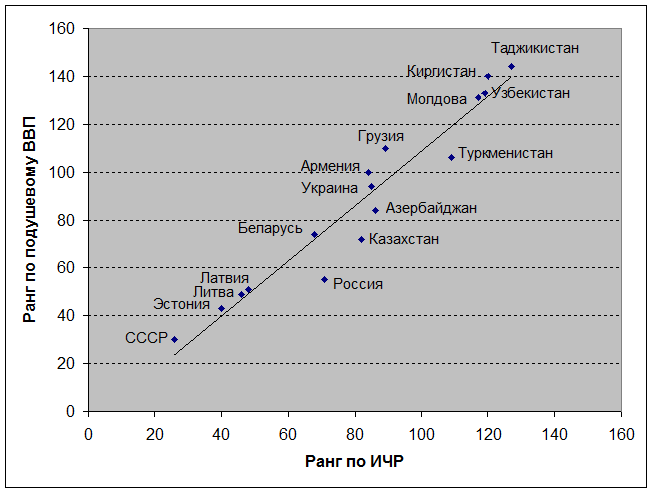

Нежизнеспособность отечественного капитализма ярко проявилась в том факте, что наша страна вышла из под дождя нефтедолларов, который щедро лился на нее большую часть 2000-х гг., с изношенными и устаревшими основными фондами, с искаженной в пользу энергосырьевого сектора структурой экономики, с массовой бедностью населения. Превратившись в поставщика сырья и рынок сбыта обрабатывающей промышленности развитых стран, Россия становится заурядной страной периферийного капитализма. Рассмотрим рис. 2.

Рассчитано по: Human Development Report 1990. N.Y.: Oxford: Oxford University Press, 1990. Р. 119; Human Development Report 2009. Basingstoke: N.Y.: Palgrave Macmillan, 2009. Р. 171–173.

Рис. 2. Соотношение рангов индекса человеческого развития и подушевого ВВП СССР (1987 г.) и бывших советских республик (2007 г.) (ранги выстроены по убыванию показателей)

Рисунок в обобщенном виде демонстрирует влияние перехода к периферийному (или полупериферийному) капитализму на социально-экономическое развитие страны в сравнении с другими государствами.[14] Как по рангу индекса человеческого развития, так и по ВВП на душу населения все бывшие советские республики без исключения отстали от СССР на порядок.[15] Разрыв этот при данном общественном строе непреодолим.

Все рассмотренные особенности современной российской экономики, превращающейся в вариант периферийного капитализма, раскрываются как из своего генетического кода из понятия инсайдерской ренты, являющейся конкретной формой прибавочной стоимости. Таким образом, марксистский подход позволяет представить современную российскую экономику не как хаотическое нагромождение отдельных фактов и тенденций, а как упорядоченную социально-экономическую систему, характеризующуюся внутренней логикой и единством.

Целостная картина российской экономики позволяет объяснить её особую уязвимость по отношению к кризисным потрясениям мирового масштаба. Располагая разрушающейся обрабатывающей промышленностью и резко сузившимся внутренним рынком, российская экономика в решающей степени зависит от динамики мировых цен на энергоносители. Именно поэтому неожиданное для большинства россиян начало мирового экономического кризиса, приведшее к падению спроса на нефть, так больно ударило по нам. Другим важнейшим каналом влияния кризиса на нашу экономику является бегство иностранного и российского спекулятивного капитала с нашего т.н. «развивающегося рынка», которое происходит при малейших признаках неблагоприятной мировой конъюнктуры. Таким образом, причины того, что мировой кризис вызвал спад нашей экономики больший, чем спад в развитых странах, могут быть прослежены в институциональной природе нашего бизнеса, отражающей место нашей страны в капиталистической мир-системе.

[1] Социальное положение и уровень жизни населения России. 2008: Стат. сб. М.: Федеральная служба государственной статистики (Росстат), 2008. С. 132.

[2] Социальное положение и уровень жизни населения России: Стат. Сб. 2008. М.: Федеральная служба государственной статистики, 2008. С. 132; Социальное положение и уровень жизни населения России:

Стат. сб. 2008. М.: Федеральная служба государственной статистики, 2008. С. 131.

[3] Индикаторы инновационной деятельности: 2009: Стат. сб. М.: Росстат РФ, Минобрнауки РФ, ГУ ВШЭ, 2009. С. 10.

[4] Эффекты утечек инсайдерской ренты с российских предприятий отчасти похожи на роль выплат долгов японскими компаниями. После того как в 1990 г. произошел обвал цен акций и недвижимости в Японии, резко сократился капитал фирм, и отношение их задолженности к собственным финансам выросло. Фирмы стали тратить выручку на выплату долгов, а не на инвестиции, что привело к длительной стагнации национальной экономики. В условиях «рецессии баланса» (balance sheet recession) стимулирующая роль налоговых льгот и увеличения денежной массы в экономике резко снизилась (Koo, 2008).

[5] Россия и страны мира 2010: Стат. Сб. М.: Федеральная служба государственной статистики, 2010. С. 3085–3097.

[6] Центральный банк РФ, 2011, Процентные ставки в 2011 г. http://www.cbr.ru/statistics/ print.aspx?file=credit_statistics/interest_rates_11.htm&pid=cdps&sid=svodProcStav, доступ осуществлен 21.04.2011.

[7] Bank of Canada, 2011, US Interest Rates, http://www.bank-banque-canada.ca/cgi-bin/famecgi_fdps, accessed at 21.04.2011.

[8] Так, в 2007–2008 гг. большая часть активного сальдо счета текущих операций (т.е. большая часть доходов от внешней торговли) изымалась государством в стабилизационные фонды. В результате, финансирование затрат на вывоз капитала осуществлялось в основном за счет ввоза капитала в страну. При этом обратите внимание, что в 2007 г. вывоз капитала (и ввоз товаров) был осуществлен на сумму (136,2 млрд долл.), существенно меньшую, чем предложение валюты в целом (217,4 млрд долл.). Разница (81,2 млрд долл.) была куплена ЦБ для пополнения валютных резервов. В 2008 г. ситуация сложилась прямо противоположная. Вывоз капитала (и импорт товаров) (231,7 млрд долл.) существенно превзошел совокупное предложение валюты (118,0 млрд долл.). Разница была восполнена продажей части валютных резервов ЦБ (113,7 млрд долл.). Таким образом, покупка и продажа валюты ЦБ является балансирующей статьей, позволявшей поддерживать намеченный государством курс рубля, выгодный, прежде всего, экспортерам (Маневич, 2009, с. 1).

[9] Russia in Figures 2010. Moscow, Federal State Statistics Service, 2010. Р. 38.

[10] «В такой ситуации российская экономика столкнется с сильнейшим кредитным сжатием, что заведомо будет тормозить экономический подъем» (Алексашенко, 2009, с. 20). Разве это не напоминает положение, в котором оказались японские компании (см. примечание выше).

[11] Россия и страны мира 2010: Стат. сб. М.: Федеральная служба государственной статистики, 2010.

С. 308, 309.

[12] Банкирша.com, Ставка рефинансирования ЦБ РФ за все годы (с 1992 по 2011 год), http://www.bankirsha.com/all-rates-of-refunding-of-the-central-bank-with-1992.html, доступ осуществлен 21.04.2011.

[13] Bankrate.com, 2011, Prime rate, fed funds, COFI, http://www.bankrate.com/rates/interest-rates/prime-rate.aspx, доступ осуществлен 21.04.2011. Ставка федеральных резервных фондов это главный инструмент, с помощью которого Федеральная резервная система США влияет на ставку банковского процента.

[14] В литературе отмечаются многочисленные недостатки ИЧР. В частности то, что ИЧР сам по себе ничего не говорит о масштабах бедности и ее динамике; не характеризует уровень развития страны в целом; является относительным показателем, зависящим от достигнутых в мире максимумов и минимумов и т.д. В связи с этим предлагаются другие синтетические показатели, более полно характеризующие развитие стран. Однако в пользу ИЧР можно сказать, что он основан на данных, которые более доступны по всем странам с высокоразвитыми и не очень сатистическими службами (Красильщиков, 2010).

[15] В советской статистике ВВП понимался как «чистая продукция», т.е. вновь созданная стоимость материального производства без учета услуг. Это близко к современному показателю «производство реального сектора», не включающего целый ряд весьма весомых сегодня элементов, таких как спекулятивные операции.

Добавить комментарий