Официальный сайт

Книги

")

")

(2011)")

")

")

")

Российский капитализм: анатомия грабежа

Как водится, в последний понедельник месяца в музее Маяковского состоялаясь очередная встреча клуба "Диалог". С докладом «Российский капитализм: анатомия эксплуатации (ограбление работников, страны и самих капиталистов)» выступил Руслан Дзарасов. Текст статьи, отражающей содержание выступления, можно скачать ниже на данной странице.

Начался же и окончился "Диалог", увы, несколько необычно. Начался он с минуты молчания по москвичам, погибшим в теракте утром того же дня в сотне метров от музея Маяковского, а закончился он тем, что участников клуба попросили раньше времени покинуть помещение, дабы музей могли опечатать в предвидении митинга лубянской молодежи, который власти собирались провести на одноименной площади.

Российский капитализм: анатомия эксплуатации

(ограбление капиталистами работников, страны и друг друга)

по материалам исследования российских корпораций

Загадка российского капитала

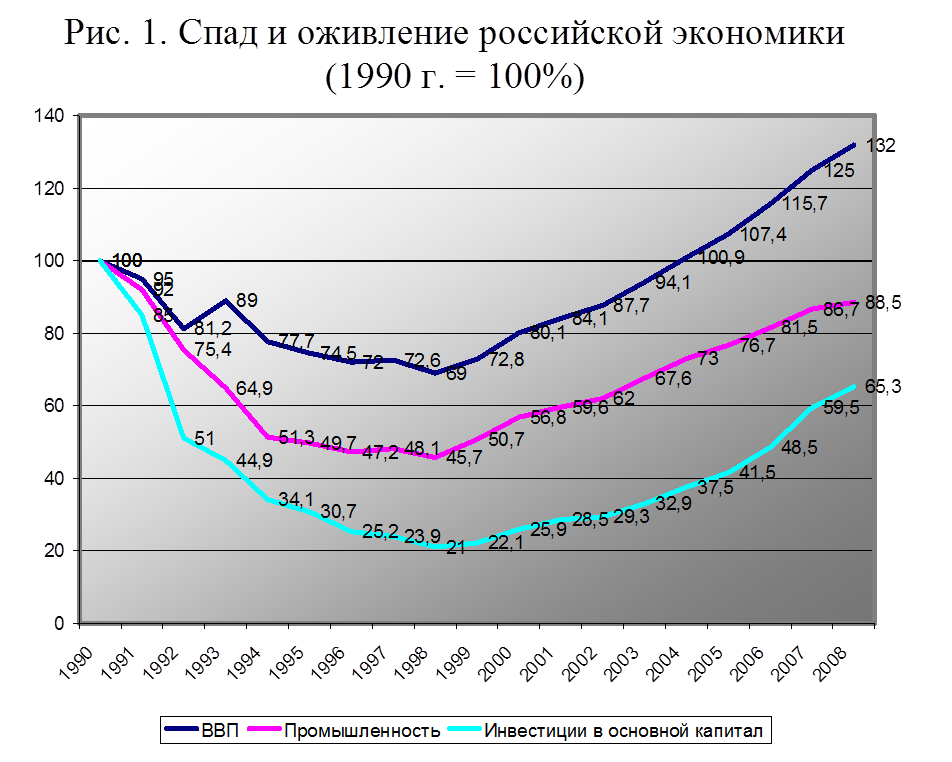

Согласно официальной статистике (см. рис. 1) в 2000-е годы (до кризиса 2008-2009 гг.) страна переживала небывалый подъем экономики. Между тем, в этот период не удалось преодолеть: ни сырьевую структуру экономики, ни нарастающую технологическую деградацию производства, ни пропасть между бедностью и богатством. Искусственный характер «роста», достигнутого за счет благоприятной конъюнктуры мирового рынка энергоносителей, отражает плачевное состояние фонда основного капитала страны.

Рассчитано по: Российский статистический ежегодник: Стат. сб./Госкомстат России. – М., 2001, с. 38; Российский статистический ежегодник: Стат. сб./Госкомстат России. – М., 2003, с. 32; Россия в цифрах, 2009: Стат. сб./Федеральная служба государственной статистики (Росстат). – М., 2009, с. 35-36.

В 2007 г. по оценкам независимых экспертов коэффициент выбытия фондов превышал коэффициент их ввода в действие в 2,24 раза.[2] Ежегодно остаточная стоимость основного капитала, измеренная в восстановительных ценах, снижается на 2,75%.[3] Не менее значимы и показатели качества. Даже официальная статистика свидетельствует, что в середине 2000-х годов средний срок жизни оборудования в российской промышленности превысил 20 лет.[4] Данные официальной статистики[5] предполагают, что в 2000-е гг. физический износ, а не отставание от передовых технологий, был главной причиной замены оборудования российскими компаниями. При этом неэффективная техника продолжала широко применяться. Большинство российских предприятий покупает отечественное новое и бывшее в употреблении оборудование[6], которое менеджеры считают неконкурентоспособным в сравнении с импортным[7]. Особо надо выделить вопрос об инновациях, к внедрению которых нас энергично призывают с высоких трибун. Данные свидетельствуют о том, что в 2002-2007 гг., т.е. в годы оживления экономики, затраты российских предприятий на инновации выросли более, чем в два раза по сравнению с серединой 1990-х годов.[8] Однако это вовсе не дает повода для оптимизма. В самом деле, за весь этот период доля предприятий, осуществлявших инновационную деятельность, не превышала одной десятой. Доля же инновационных товаров и услуг в отгруженной продукции производственного сектора оставалась менее ничтожных 6 процентов.[9] Эти факты ясно показывают, что спрос на инвестиции российских компаний почти не включает современные технологии.

Таким образом, эмпирическим фактом является то, что в течение девяти лет широко разрекламированного экономического «подъема», инвестиции российских компаний не позволили ни приостановить сокращение фонда основного капитала страны, ни замедлить его технологическую деградацию. В связи с этим, главной загадкой отечественного капитала является вопрос о том, почему ему выгодны неэффективные, т.е. низкие по уровню и ущербные по качеству, инвестиции?

Ответ на этот главный вопрос не могут дать неоклассические функции изокванты и изокосты, предполагающие, что накопление капитала определяется технологическими факторами и безличными силами рынка. В действительности, для понимания причин ущербного характера инвестиций российских компаний необходимо, прежде всего, выявить специфические социальные интересы, которым подчинена их деятельность. На мой взгляд, путь к решению этой задачи открывает методология «восхождения от абстрактного к конкретному» Гегеля и Маркса, своеобразное толкование которой было дано университетской школой Н.А. Цаголова.

Цаголовская методология затрагивает много вопросов. Для решения поставленной выше задачи основополагающее значение имеет введенное Н.А. Цаголовым разграничение экономических отношений на исходное, основное и производные. В то время как исходное образует всеобщую форму экономических отношений данного способа производства, основное – определяет его цель. В случае с капитализмом эта цель состоит в извлечении прибавочной стоимости. Все остальные экономические отношения вытекают из этого основного. Применение этой логики к анализу современного российского капитализма требует, прежде всего, определить, какую конкретную форму принимает прибавочная стоимость в наших условиях.

В литературе по корпоративному управлению в современной России широко признано, что в нашей стране формальные права собственности невозможно реализовать, если они не подкреплены неформальным контролем над активами.[10] Лица, располагающие подобным контролем, получили название крупных инсайдеров.[11] К ним могут относиться, как собственники контрольного пакета акций, так и топ-менеджеры, формально являющиеся наемными работниками, или чиновники, временно возглавляющие госкорпорацию. Механизм неформального контроля можно представить в виде следующего рисунка (Рис. 2).

На нем изображена инфраструктура контроля крупных инсайдеров над предприятиями, под которой понимается сеть формальных и неформальных (главным образом) институтов, обеспечивающих контроль доминирующей группы над активами. В них можно выделить внешние и внутренние элементы. К первым относится запутанная схема владения активами через цепочку оффшорных фирм (облако оффшоров по выражению Я. Паппэ); лоббирование деловых интересов через связи с коррумпированным чиновничеством, и т.н. «крыши» – патронаж со стороны правоохранительных органов, частных охранных предприятий (ЧОПов) и криминальных структур. Главное назначение внешних элементов инфраструктуры контроля – защита доминирующего положения крупных инсайдеров от покушений конкурентов. К внутренним элементам инфраструктуры относятся: высокая централизация принятия управленческих решений, намного превышающая стандарты развитых стран; раздутые контрольно-ревизионные органы; внутренние службы безопасности. Главное назначение этих институтов – подавление оппортунизма наемных работников и рабочего протеста, обеспечение надежного контроля крупных инсайдеров над финансовыми потоками предприятия.

Рис. 2. Инфраструктура инсайдерского контроля над активами

Источник: Dzarasov R. Insider Control and Investment Behaviour of Russian Corporations. PhD. Thesis in Economics. Stoke-on-Trent, UK, 2007. P. 78.

Инфраструктура контроля крупных инсайдеров выражает специфику российской модели корпоративного управления, характеризующейся нераздельностью или слиянием прав собственности и функций управления. Инфраструктура контроля является набором инструментов, обеспечивающих силовое господство российского крупного капитала над наемным трудом. Таким образом, для отечественного крупного бизнеса характерна опора на внеэкономическое принуждение.

Преимущественно неформальный характер контроля над активами в России порождает фундаментальную нестабильность положения крупных инсайдеров. В самом деле, неформальные права невозможно закрепить законом и передавать по наследству, но всегда можно оспорить. Волны перераспределения «прав собственности» периодически прокатываются по экономике. Их главным инструментом являются враждебные поглощения, включая широкое применение рейдерства, или квазинационализация (по выражению Е. Устюжаниной[12]). Неустойчивость положения крупных инсайдеров порождает краткосрочность временного горизонта их управленческих стратегий.

Именно этот фактор в решающей степени определяет господствующий тип дохода, доминирующий в российском бизнесе. В литературе все чаще определяют его как инсайдерскую ренту, т.е. доход доминирующей на предприятии группы, присваиваемый за счет контроля над его финансовыми потоками.[13] Ее надо отличать от предпринимательской прибыли, которая определяется разностью совокупных затрат и выручки. Инсайдерская рента может извлекаться как за счет источников прибыли, так и за счет некоторых статей затрат. Ее можно увеличить, урезая фонд оплаты труда и оклада менеджмента, сокращая инвестиции, избегая налогов, растрачивая амортизационные отчисления, не оплачивая поставки, расхищая кредиты и т.д. Инсайдерская рента выражает отношения эксплуатации наемного труда. Исторически она восходит к росту привилегий бюрократии в советской экономике, выражавшем отношения неформального частного присвоения на базе государственной собственности. Эти неформальные отношения были закреплены в ходе приватизации.

Инсайдерскую ренту можно трактовать как конкретную форму прибавочной стоимости, присущей современному российскому капитализму на нынешней стадии его исторического развития. Такое понимание позволяет применить методологию Н.А. Цаголова к анализу современной российской экономики. Будучи конкретной формой прибавочной стоимости, инсайдерская рента выражает основную цель отечественного крупного бизнеса, определяющую отношения труда и капитала, инвестиционные стратегии, структуру цен в экономике, межотраслевой перелив капитала, технологическую структуру народного хозяйства и многое другое. В результате, современный российский капитализм предстает как целостная экономическая система, как общественный строй, характеризуемый внутренней логикой и единством.

Извлечение инсайдерской ренты порождает целую систему социальных конфликтов на предприятии. Большинство российских акционерных обществ не платит никаких дивидендов своим акционерам и осуществляет другие нарушения прав мелких акционеров.[14] В ответ рынок систематически недооценивает стоимость акций отечественных компаний.[15] Извлечение инсайдерской ренты подрывает положение рабочих, вызывая: снижение их реальной заработной платы, повышение уравнительности в оплате труда, ликвидацию социальной инфраструктуры предприятий и т.д.[16] По той же причине происходит и урезание окладов менеджмента отечественных компаний. Кроме того, карьера управленцев чаще определяется не их квалификацией и деловыми качествами, а принадлежностью к доминирующей группе.[17] Результатом становятся редкие примеры рабочего протеста, а чаще – широкое распространение оппортунизма рабочих и управленцев, которые воруют сырье и продукцию предприятий, работают «налево» на заводском оборудовании, за «откаты» заключают невыгодные фирме контракты и т.д.[18] По-существу рабочие-«несуны» и менеджеры-оппортунисты превращаются в мелких инсайдеров, присваивающих свою (мелкую) долю ренты за счет предприятия. Крупные инсайдеры отвечают на это развитием инфраструктуры контроля, т.е. усилением подавления трудового коллектива.

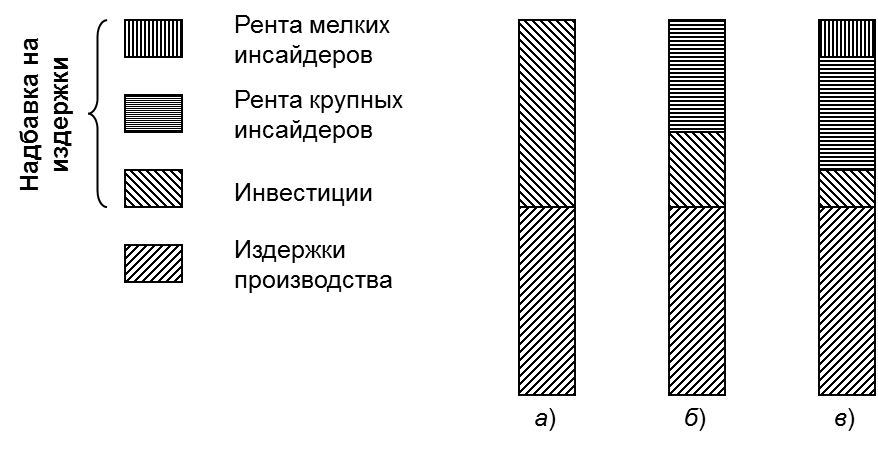

Конфликт по поводу распределения дохода российских компаний позволяет проследить влияние инсайдерской ренты на цены и инвестиции корпоративного сектора российской экономики. Рассмотрим Рис. 3.

Рис. 3. Структура цены на продукцию корпорации без крупных инсайдеров (а) и находящейся под их контролем (б и в)

Рисунок показывает, что структура цены компании без крупных инсайдеров (а) включает издержки текущего производства и надбавку, которая целиком идет на покрытие издержек долгосрочного роста фирмы (инвестиции). У типичной российской корпорации с развитой инфраструктурой контроля, подавляющей оппортунизм (б), часть инвестиционных фондов образует ренту крупных инсайдеров. У компании с острым внутрифирменным конфликтом (в) надбавка на издержки включает еще и долю мелких инсайдеров. Таким образом, структура цены российской компании отражает распределение создаваемого фирмой дохода, определяющего величину инвестиций.

Естественно, что сокращение финансовых потоков предприятия прямо подрывает предложение инвестиционных фондов. Здесь решающую роль играет временной горизонт крупных инсайдеров. Чем он короче, тем большая величина средств изымается с предприятия, вплоть до полного прекращения каких-либо инвестиций.[19] Затраты на инфраструктуру контроля также выступают важным ограничителем накопления соответствующих фондов. Чем острее внутрифирменные конфликты, тем больше средств надо выделить для усиления механизмов подавления противостоящих крупным инсайдерам социальных групп. Это прямой вычет средств из инвестиционных фондов.[20] Извлечение инсайдерской ренты подрывает и спрос на инвестиции. Чем короче временной горизонт доминирующей группы, тем меньше устанавливаемые нормативы сроков самоокупаемости инвестиционных проектов, тем жестче ограничения по

их стоимости и ожидаемой доходности.[21] Это означает, что значительная часть потенциально выгодных для компании проектов отвергается. Так происходит потому, что прибыль от подобных вложений ожидается за пределами временного горизонта крупных инсайдеров. Подрыв и предложения инвестиционных фондов, и спроса на них означает, что пересечение этих функций, определяющее величину и характер капиталовложений, происходит на уровне гораздо ниже объективно возможного. Кроме того, снижается и качество осуществляемых инвестиций, что предопределяется выбором в пользу их более краткосрочных вариантов.

Подрыв функций предложения инвестиционных и фондов и спроса на них порождает ущербные инвестиционные стратегии отечественных компаний. Результаты некоторых опросов менеджмента предприятий[22] свидетельствуют, что среди их участников доля компаний, предпринимавших какие-либо инвестиции в 1999–2007 гг., колебалась от 60 до 75%. Примечательно, что даже в начале 2008 г., т.е. на девятом году оживления экономики и еще до начала кризисного спада, более 30% опрошенных организаций не осуществляло никаких капиталовложений вообще[23]. При этом, в начале 2006 г. менее 10% обследованных предприятий делали инвестиции, позволяющие обеспечить полноценную модернизацию производства. Остальные осуществляли лишь частичное улучшение производственных мощностей, сохраняли достигнутый уровень или же технологически деградировали.[24]

Структура цен в российской экономике также подчинена максимизации инсайдерской ренты. Самые сильные группировки крупных инсайдеров сложились в экспортном, прежде всего, в энергосырьевом секторе российской экономике, а также в черной и цветной металлургии, на некоторых предприятиях химической промышленности, транспорте, в банковской системе. Рост цен в этих отраслях существенно превышает среднеотраслевой их рост. В результате, капитал перетекает из сельского хозяйства и обрабатывающей промышленности в добывающую промышленность и трансакционный сектор. Присвоенные в качестве инсайдерской ренты, эти средства оседают в дальнейшем на зарубежных счетах крупных инсайдеров. В результате разрушаются такие отрасли, как машиностроение, определяющие технический прогресс страны и ее место на мировом рынке. Даже финансовая и денежная политика страны подчинена максимизации инсайдерской ренты. Огромный бюджетный профицит 2000-х годов и денежная эмиссия в России использовались для скупки валюты, «излишки» которой стерилизовались в Стабфонде. Эта политика имела целью вовсе не обеспечение благополучия «будущих поколений», а поддержание валютного курса, выгодного экспортерам, т.е. самым сильным группировкам крупных инсайдеров. Находит свое объяснение и взятка. Ее экономическая природа состоит в инвестициях во внешние элементы инфраструктуры контроля, без которой частная собственность в нашей стране, как уже сказано, не приносит дохода. Таким образом, взятка представляет собой элемент кругооборота капитала, и является непобедимой без вмешательства в основы частной собственности, как она сложилась в нашей стране. Совокупность рассмотренных процессов подтверждает доминирование ущербных инвестиционных стратегий российских компаний в пореформенные годы. Как отмечают В. Борисов и О. Почукаева: «Крайне низкие темпы внедрения новых технологий являются следствием низкой инвестиционной активности, нацеленностью бизнеса на извлечение быстрой и высокой прибыли за счет природной ренты и ее перераспределения в отечественную и зарубежную недвижимость, зарубежные активы, не обслуживающие воспроизводственный процесс в российской экономике».[25]

Метод «восхождения от абстрактного к конкретному», в том виде, в каком он был обобщен Цаголовым, позволяет проследить основные причинно-следственные связи, характеризующие развитие современного российского капитализма. Анализ был начат с российской модели корпоративного управления. Именно она придала доходу отечественных капиталистов форму инсайдерской ренты. Эта конкретная форма прибавочной стоимости является «генетическим кодом» российского капитализма, воплотившимся во всех его основных органах. Как было показано, извлечение инсайдерской ренты определяет цели предприятий, распределение национального дохода, систему меж- и внутрифирменных конфликтов, временной горизонт управления, инвестиционные стратегии компаний, структуру цен народного хозяйства и экономический рост. Сказанное выше вплотную подводит к разработке модели планово-рыночного хозяйства, в котором устанавливается социальный контроль над крупным капиталом, а регулирование цен, прибыли и заработной платы обеспечивает выполнение долгосрочных условий экономического роста.

РЕФОРМА КОРПОРАТИВНОГО УПРАВЛЕНИЯ И ПЛАНОВО-РЫНОЧНАЯ МОДЕЛЬ ЭКОНОМИКИ

Целью реформы корпоративного управления должно стать разрушение инфраструктуры инсайдерского контроля и разрешение внутрифирменных конфликтов. В этом может помочь внедрение т.н. континентальной модели корпоративного управления. Её сущность состоит в поиске компромисса между интересами различных заинтересованных в деятельности фирмы сторон, основанном на признании их законных прав. Первым условием этого является юридическая реформа, обеспечивающая эффективное осуществление законов, включая возможность добиваться исполнения контрактных обязательств через суд. Кроме того, правоохранительные органы должны обеспечить перелом в борьбе с коррупцией, тем самым разрушив инфраструктуру контроля крупных инсайдеров. Новая система корпоративного управления должна принять во внимание преимущества континентальной модели. Опыт Германии дает представление о том, как добиться перераспределения контроля над управлением от крупных инсайдеров в пользу остальных заинтересованных сторон. Речь идет о двухъярусной модели Совета директоров, состоящего из «наблюдательного» и «управленческого» уровней.[26] Власть российских крупных инсайдеров над предприятиями могла бы быть подорвана, если бы были введены Наблюдательные Советы, представляющие рабочих, мелких акционеров, банки, союзы потребителей и государство. Подобные меры могли бы помочь разрушить инфраструктуру внутреннего контроля крупных инсайдеров. С этой точки зрения полезны и уроки реформы корпоративного управления последних лет в США и Европе.

Считается, что главная проблема корпоративного управления в Европе связана с наличием доминирующего акционера, контролирующего большинство голосов.[27] Это делает континентальную систему ближе к российской ситуации, чем к мегакорпорации А. Эйхнера. Один из главных видов злоупотреблений со стороны доминирующего акционера – сделки с самим собой (self-dealing) или вывод активов (tunnelling).[28] Это означает перевод стоимости из компаний, в которых собственник обладает только небольшой долей прав на финансовые потоки, в организации, в которых он обладает большой долей подобных прав. Подобные деяния близки к тем способам, при помощи которых извлекают ренту российские крупные инсайдеры. Знаменитый пример экспроприации ресурсов компании доминирующим акционером, использующим вывод активов, дает дело фирмы «Пармалат» 2003 г.[29]

На волне подобных конфликтов, ряд реформ корпоративного права был проведен во Франции, Германии и Италии. Укрепление внутренних механизмов корпоративного управления через усиление роли Совета директоров в организации аудита, раскрытии информации и тому подобных действиях, имеет целью обеспечить большую способность руководящих коллегиальных органов компаний бросить вызов доминирующим акционерам.[30] Изменения в законодательстве США повышают роль мелких акционеров в корпоративном управлении.[31] Другие изменения корпоративного права и в Европе, и в США наложили на компании дополнительные обязательства по раскрытию информации в ключевых областях деятельности компаний и укрепили структуры государственного контроля над ними.[32]

Эти изменения в западном корпоративном праве дают ключ к основным реформам, необходимым в России. Внедрение системы «совместного управления» по немецкому образцу позволило бы Наблюдательному Совету представлять социальные группы, отстраненные сегодня от реального управления: наемных работников, мелких акционеров, потребителей, поставщиков, кредиторов и государственные органы муниципального и/или федерального уровня. Располагая полномочиями избирать членов и вести мониторинг деятельности Совета директоров и топ-менеджеров предприятия, Наблюдательный Совет был бы представительным органом, стремящимся найти компромисс интересов различных заинтересованных сторон. Публичное раскрытие информации является другим важным аспектом западного опыта, подходящего в российском случае. В отечественных условиях подобные меры должны касаться сведений, способных выявить скрытую деятельность крупных инсайдеров. Они должны включать обязательное раскрытие конечных собственников оффшорных компаний как необходимую предпосылку избавления от «облака оффшоров», скрывающего доминирующие группы российских предприятий. Информация о финансовых потоках фирм должна подлежать особенно тщательному анализу со стороны членов Наблюдательных Советов. Последние должны быть наделены полномочиями контролировать основные сделки компаний с фирмами-посредниками, включая цены и другие важнейшие условия на которых они заключаются. Наблюдательные Советы должны привлекать к своей работе независимые консалтинговые и аудиторские фирмы. Для недопущения сговора последних с крупными инсайдерами проверяемых предприятий, необходимо наделить Счетную Палату РФ теми же полномочиями по надзору над аудиторами, что и американский «Совет по надзору за отчетностью публичных компаний». Подобные меры могут изменить господствующую модель корпоративного управления в современной России, сделав принятие решений по ключевым вопросам, включая инвестиции, более открытым процессом, в меньшей степени подверженным неформальному контролю. В результате, нынешнее слияние собственности и управления будет ослаблено и компромисс различных, заинтересованных в деятельности предприятия сторон, постепенно начнет вытеснять доминирование крупных инсайдеров. В таком случае, нестабильность инсайдерского контроля будет устранена, и могут сложиться предпосылки для более долгосрочного временного горизонта управления.

Рассмотренные меры потенциально могут заложить институциональные основы новой экономической системы. Важное научное значение в этом может иметь концепция индикативного планирования А. Эйхнера.[33] Она основывается на модели мегакорпорации, предполагающей, что решения о доходе фирмы, инвестициях и ценах принимаются одновременно. Ключевую роль в подобной системе индикативного планирования играет отраслевая комиссия, в которой представители государства, менеджмента, акционеров и рабочих ищут компромисс по уровню заработной платы, инвестициям и ценам на предстоящий плановый период. Участие государства в этом процессе позволит обеспечить маркоэкономическую сбалансированность отраслевых планов. Особую роль в достижении последней должна сыграть новая система цен.

С учетом изложенной выше концепции диспаритета цен необходимо восстановление функций поддерживающих отраслей. Цены на их продукцию, прежде всего на энергоресурсы, должны быть административными, т.е. устанавливаться государством. Разумеется, соответствующие отраслевые плановые комиссии должны вырабатывать свои решения с участием профсоюзов и менеджмента компаний. В частности, величина надбавки на издержки в подобных отраслях должна определяться исключительно инвестиционными потребностями их долгосрочного развития. Соответствующие планы должны разрабатываться менеджментом и представляться на рассмотрение комиссии как обоснование предлагаемой надбавки.

В обрабатывающей промышленности номенклатура продукции на порядок больше, чем в энергетическом секторе, и прямое административное определение цен здесь затруднительно. В связи с этим цены здесь должны быть регулируемыми. Представляется целесообразным согласовывать в отраслевых плановых комиссиях общую величину прибыли компаний на плановый период. Критерием для определения этого параметра вновь должны быть потребности финансирования долгосрочных инвестиций. Цены на отдельные виды продукции компании будут устанавливать самостоятельно, но так, чтобы совокупная прибыль организации не превосходила согласованную величину.

Цены на продукцию и услуги некорпоративного сектора экономики – средний и мелкий бизнес – должны быть свободными и подвергаться регулированию косвенным путем (например, через налоги). Таким образом, возникнет сектор административных, регулируемых и свободных цен. Задача государства состоит в том, чтобы обеспечить их соответствие стоимостному и технологическому условиям роста. Выпуск денег государством должен ориентироваться не на поддержание валютного курса или финансирование бюджетного дефицита, а на поддержание соответствия денежной массы и ВВП страны при запланированной структуре цен.

Рассматриваемый подход позволяет создать условия, препятствующие присвоению ренты какой-либо доминирующей группой, в то же время обеспечивая баланс долгосрочных интересов заинтересованных сторон. Участие государства в подобной системе планирования позволит преодолеть диспаритет цен в российской экономике. Основной целью предлагаемых мер государственной политики, взятых в целом, является создание институциональных и внешних предпосылок, обеспечивающих долгосрочный рост российских корпораций.

Р.С. Дзарасов[1]

[1] Кандидат экономических наук, старший научный сотрудник Центрального экономико-математического института РАН.

[2] См.: Ханин Г., Фомин Д. Потребление и накопление основного капитала в России: альтернативная оценка // Проблемы прогнозирования. – 2007. – №1, С. 46.

[3] Там же.

[4] См.: Промышленность в России 2005: Стат. сб. / Федер. служба гос. статистики (Росстат). 2005. С. 128.

[5] См.: Инвестиционная активность организаций // Федеральная служба государственной статистики, Статистический бюллетень. 2009. № 1 (152).

[6] Там же. С. 124.

[7] См.: Кувалин Д., Моисеев А. Российские предприятия в начале 2008 года: конкурентная ситуация и уровень конкурентоспособности // Проблемы прогнозирования. – 2008. №5. С. 143.

[8] Рассчитано по: Индикаторы инновационной деятельности: 2009 / Стат. сб. – М.: Росстат РФ, Минобрнауки РФ, ГУ-ВШЭ, 2009, с. 10.

[9] Там же.

[10] См.: Капелюшников Р. Крупнейшие и доминирующие собственники в российской промышленности: свидетельства мониторинга РЭБ // Вопросы экономики. 1999. № 10; Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: особенности становления и современного развития // Проблемы прогнозирования. 2002. № 1; Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: специфические черты, модели его организации // Проблемы прогнозирования. 2002. № 2; Радыгин А. Собственность и интеграционные процессы в корпоративном секторе (некоторые новые тенденции) // Вопросы экономики. 2001. № 5; Dolgopyatova T. Evolution of the Corporate Control Models in the Russian Companies: New Trends and Factors. // SUHSE Working Paper WP1/2005/04. Moscow, 2005 и др.

[11] См.: Новоженов Д.В. Управление инвестициями в российских корпорациях в условиях доминирования инсайдеров: Автореф. … канд. экон. наук. М., 2003; его же Организационные структуры российских корпораций в условиях доминирования инсайдерских способов распределения доходов // Экономист. – 2003. – № 12.

[12] Устюжанина Е. Квазинационализация как этап трансформации отношений собственности / Тезисы доклада. М.: ЦЭМИ РАН. – 2009.

[13] Дорофеев Е.А. Модели ценообразования на российском фондовом рынке: Дис. канд. экон. наук. М.: ЦЭМИ РАН, 2001; Новоженов Д.В. Управление инвестициями в российских корпорациях в условиях доминирования инсайдеров: Дис. канд. экон. наук. – М.: ИЭ РАН, 2003.; его же. Организационные структуры российских корпораций в условиях доминирования инсайдерских способов распределения доходов // Экономист. – 2003. – № 12.; Дзарасов Р. и Новоженов Д. Крупный бизнес и накопление капитала в современной России. – М.: Едиториал УРСС, 2005; Обсуждение концепции инсайдерской ренты, представленной Дзарасовым Р. и Новоженовым Д. см. в: Меньшиков С. Играть в удвоение или заниматься делом? // Слово. – 2004. – 3 сентября; Розмаинский И., Скоробогатов А. Инвестиционная близорукость как институциональный ограничитель экономического роста в постсоветской России // Экономическая наука современной России. – 2006. – № 4; Джумов А. Накопление капитала в российской экономике // Обозреватель-Observer. – 2006. – №12.

[14] Dolgopyatova T. Ownership and Control Structures as Viewed by Statistics and Surveys. P. 9.

[15] См.: Дорофеев Е.А. Модели ценообразования на российском фондовом рынке.

[16] См.: Тимофеев А. Проблемы управления персоналом в современной России. Интервью. Архив автора, 2003.

[17] Там же.

[18] См.: Новоженов Д.В. Управление инвестициями в российских корпорациях в условиях доминирования инсайдеров. С. 61–67.

[19] См.: Дзарасов Р., Новоженов Д. Крупный бизнес и накопление капитала в современной России. С. 342–347.

[20] Dzarasov R. Insider Control and Investment Behaviour of Russian Corporations. PhD. Thesis. – Stoke-on-Trent: Staffordshire University, 2007, Ch. 3. Subsection 5.4.2.

[21] См.: Дзарасов Р., Новоженов Д. Крупный бизнес и накопление капитала в современной России. С. 348–367.

[22] См.: Кувалин Д., Моисеев А. Российские предприятия в начале 2006 года: инвестиционная ситуация. С. 112–113; их же. Российские предприятия в начале 2007 года: взгляды на роль государства // Проблемы прогнозирования. 2007. № 5. С. 133.

[23] См.: Кувалин Д., Моисеев А. Российские предприятия в начале 2008 года: конкурентная ситуация и уровень конкурентоспособности // Проблемы прогнозирования. 2008. №5. С. 144.

[24] См.: Кувалин Д., Моисеев А. Российские предприятия в начале 2006 года: инвестиционная ситуация. Там же.

[25] Борисов В.Н., Почукаева О.В. Инновационно-технологическое развитие машиностроения как фактор инновационного совершенствования обрабатывающей промышленности // Проблемы прогнозирования. – 2009. – №4, с. 38. Автор настоящего текста не разделяет тезис о существовании природной ренты. Сверхвысокие доходы крупных инсайдеров топливно-энергетического комплекса являются не природным даром, а результатом присвоения чужого неоплаченного труда.

[26] Henderson R. European finance. – London: McGraw-Hill, 1993, pp. 280-282.

[27] Morck R., Wolfenson D. and Yeung B. Corporate governance, economic entrenchment and growth // Journal of economic literature. – 2005. – Vol. 43. – No. 3.

[28] Johnson S., La Porta R., Lopez-de-Silanes F., and Shleifer A. Tunneling // American economic review. – 2000. – Vol. 90. – No. 2.

[29] Enriques L. and Volpin P. Corporate governance reforms in continental Europe // Journal of economic perspectives. – 2007. – Vol. 21. – No. 1. – Winter., pp. 123-125.

[30] Denis D. and McConnell J. International corporate governance // Journal of financial and quantitative analysis. – 2002. – Vol. 38. – No. 1.

[31] Bebchuk L. The case for increasing shareholder power // Harvard law review. – 2005. – Vol. 118. – No. 3.

[32] Enriques L. and Volpin P. Corporate governance reforms in continental Europe // Journal of economic perspectives. – 2007. – Vol. 21. – No. 1. – Winter; Paine L., Deshpandé R., Margolis J. and Bettcher K. Up to code: does your company’s conduct meet world-class standards? // Harvard business review. – 2005. – Vol. 83. – Issue 12. – December; Coates J. The goals of the Sarbanes-Oxley act // Journal of economic perspectives. – 2007. – Vol. 21. – No. 1. – Winter; Feldman A., 2005, Surviving Sarbanes-Oxley // Inc.Magazine. – 2005. – Vol. 27. – Issue 9. – September.

[33] Eichner A. The megacorp and oligopoly: micro foundations of macro dynamics. – Cambridge: Cambridge university press, 1976, pp. 278-288.

Источник: Доклад Руслана Дзарасова на "Диалоге"

Скачать::

Добавить комментарий