Официальный сайт

Книги

")

")

(2011)")

")

")

")

Разрыв или преемственность?

Как было сказано в моей исходной статье, инсайдерская рента является синтетическим феноменом, демонстрирующим черты предпринимательской прибыли и феодальной ренты. Это позволяет нам понять глубокую связь между респектабельным бизнесом и насилием, государственным аппаратом и криминалом, законным и нелегальным. Согласно исследованию роли преступности в современной российской экономике, рассмотрение вреда, наносимого обществу формально «респектабельным» бизнесом становится существенным для солидного экономического исследования: «Таким путем сами действия станут главным; предпринимательское вместо незаконного окажется в центре анализа» (Rawlinson, 2010, p. 37). Чтобы увидеть отношение между законным и нелегальным – или, точнее, что первое является видимостью второго – нам необходимо дальнейшее развитие понятия инсайдерской ренты.

Согласно определению, приведенному в исходной работе, это краткосрочная форма дохода доминирующей группы, присваиваемая благодаря контролю над финансовыми потоками фирм. Даже когда предприятие убыточно, но все еще создает какие-то финансовые потоки, оно может обогащать своего собственника. (Такое утверждение может звучать абсурдно, но читатель должен помнить из моей исходной работы, что многие российские предприниматели получили свои активы по ценам многократно меньшим рыночного уровня через приватизацию и криминальное рейдерство.) Крайне краткосрочный крупный инсайдер не будет ничего инвестировать в подконтрольный бизнес вообще, в конце концов, сравняв его с землей. С другой стороны, среднесрочно ориентированный крупный инсайдер будет вкладывать средства в поддержание и частичное обновление оборудования, обеспечивая себе не только текущие, но и некоторые будущие доходы. Последние доминирующие индивиды (или их группы) будут ближе к рациональным предпринимателям, максимизирующим долгосрочный рост. Тем не менее, они будут оставаться крупными инсайдерами, поскольку им придется инвестировать в инфраструктуру контроля, которая является очень затратной, и к тому же подрывает инвестиции в производственные мощности, а также ограничивает временной горизонт управления. Фактически, только создавая сложные средства неформального контроля над предприятиями – и, тем самым, обеспечивая свое доминирование над ними – возможно перейти от краткосрочной к среднесрочной стратегии развития в современных российских условиях. Очевидно, что необходимо различать два типа инсайдерской ренты, присущей различным инвестиционным стратегиям и временным горизонтам. Первый (краткосрочный) вид ренты предполагает только осуществление контроля над активами, но не инвестиции в них; тогда как второй (среднесрочный) – поддерживающие инвестиции и частичное развитие производственных мощностей. Первый тип дохода ближе к марксистскому понятию абсолютной прибавочной стоимости, основанной на эксплуатации труда без роста его производительности (без технического прогресса). Последний тип дохода ближе к марксистской относительной прибавочной стоимости, предполагающей рост производительности.[1] В одной из предыдущих работ (Дзарасов и Новоженов, 2005, гл. 3) я ссылался на два типа инсайдерской ренты, называя их абсолютной и дифференциальной, следуя трактовке аграрной ренты при капитализме в духе Рикардо-Маркса (далее различались дифференциальная рента 1-го и 2-го типа, причем первая связывалась с доходом, присваиваемым в прибыльных отраслях без инвестиций со стороны крупных инсайдеров, а вторая – с осуществлением инвестиций). Поскольку два типа рассматриваемого дохода основываются на двух типах прибавочной стоимости, более последовательным было бы именовать их абсолютной и относительной инсайдерской рентой.

В любом случае, теперь перед нами предстает целый спектр конкретных форм прибавочной стоимости, начиная с абсолютно краткосрочного дохода на одном полюсе, и кончая долгосрочной предпринимательской прибылью на другом (где инсайдерская рента исчезает). Большинство реальных крупных инсайдеров (в отличие от их теоретически мыслимых типов) оказывается где-то между этими крайними случаями. Вводя различие между типами дохода, мы можем перейти от статической к динамической модели современного российского капитализма, тем самым улавливая его историческое развитие. Это позволяет нам приступить к сложным проблемам, поднятым Пирани.

Он совершенно правильно утверждает, что целый ряд новых серьезных тенденций характеризует развитие российского общества по сравнению с периодом 1990-х гг. Однако с точки зрения модели крупных инсайдеров решающим является вопрос о том, перешло ли большинство российских капиталистов от рентоориентированного к рациональному предпринимательскому поведению. Если это так, то модель крупных инсайдеров устарела и должна быть отброшена. Однако, я боюсь, что подобное оптимистическое видение путинской России ввело бы нас в сильное заблуждение. Подавляющее большинство эмпирических данных свидетельствует в пользу вывода о том, что хотя инвестиции российских компаний и выросли

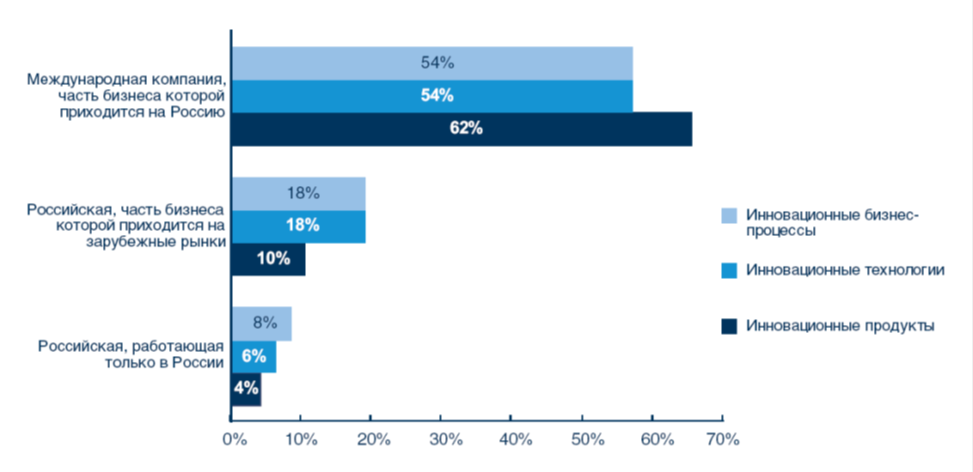

в 2000-е гг., но их все еще недостаточно для преодоления старения производственных мощностей (см. мою исходную статью и работу: (Клейнер, 2011)). Обзор инновационной активности российских компаний в сравнении с международными деловыми организациями (рис. 1) показывает, как сильно первые отстают от иностранных корпораций с долгосрочной ориентацией.

Источник: Инновационная активность крупного бизнеса в России: механизмы, барьеры, перспективы. М.: Роснано, РВК, РЭШ, PriceWaterhousCoopers, 2010. С. 16.

Рис. 1. Доля компаний, вводивших глобально инновационные продукты, технологии и бизнес-процессы

Данные подтверждают, что Пирани прав, утверждая, что включение в мировой рынок ведет к определенному улучшению показателей эффективности деятельности корпораций. В то же время, подавляющее большинство российских компаний не демонстрирует никакой инновационной активности вообще, что является красноречивым проявлением их шоттермизма.

Взятые в целом данные доказывают, что типичный российский крупный бизнес отошел от абсолютно краткосрочного рентоориентированного поведения, став ближе к среднесрочной ориентации, но он все еще очень далек от преследования целей долгосрочного развития. Поскольку эти изменения не выходят за рамки модели контроля крупных инсайдеров, то они носят только количественный характер, но не качественный.

[1] Против развитых здесь суждений можно выдвинуть то возражение, что инсайдерская рента трактуется как полуфеодальное явление, предполагающее внеэкономическое принуждение, а это противоречит марксистской предпосылке относительно личной, юридической свободы рабочей силы при капитализме. Однако здесь необходимо обратиться к методологии восхождения от абстрактного к конкретному. В «Капитале» Маркс анализирует капитализм в его абстрактной форме, хотя нигде в реальном мире подобный чистый капитализм не существует. Любой эмпирически данный капитализм содержит некапиталистические элементы, предопределенные его уникальной историей, культурой и географическим положением. Этим определяется существование вариаций капитализма. Поскольку инсайдерская рента является конкретной формой капиталистического дохода, то она неизбежно не только может, но и должна отличаться от своей абстрактной сущности (прибавочной стоимости) в каких-то существенных аспектах. Инсайдерская рента и прибавочная стоимость связаны как форма и сущность. (См. подробнее в (Dzarasov, 2013)).

Добавить комментарий